2025년 한국 극장 산업은 존폐의 갈림길에 서 있다. 코로나19 팬데믹 이후 좀처럼 회복되지 못한 관객 수와 매출, 이어지는 영화관 폐점, 콘텐츠 부족까지. 영화를 향유하는 공간이자 산업의 최전선이었던 극장은 이제 생존을 걱정해야 하는 처지다.

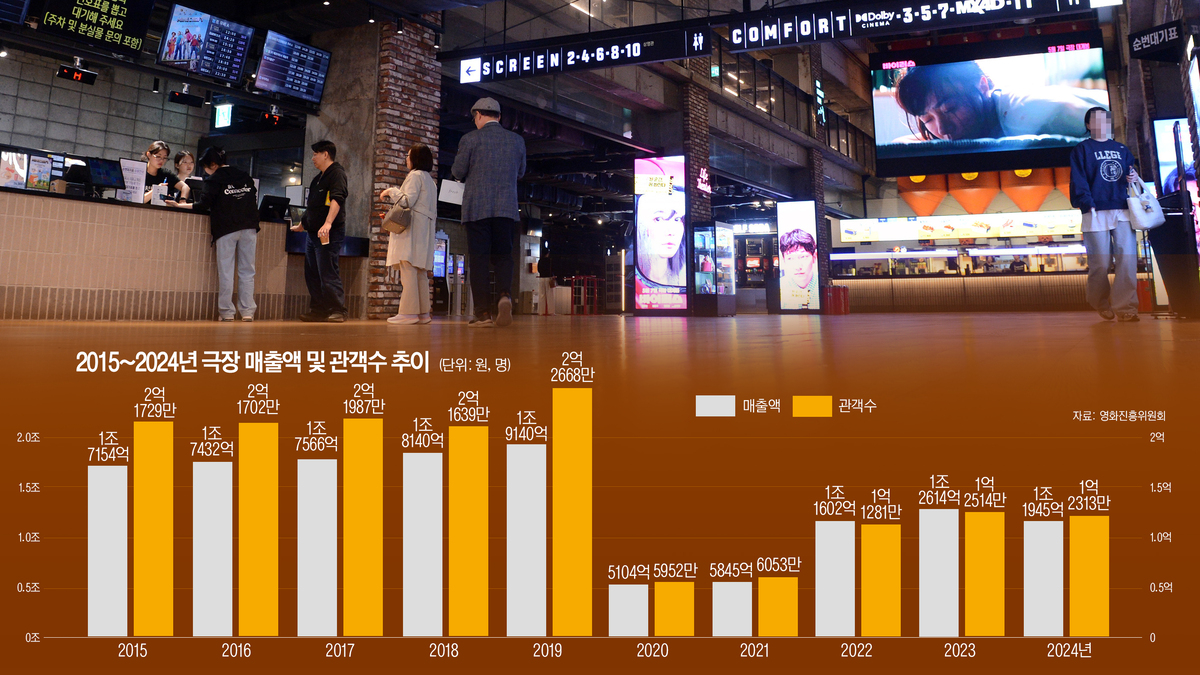

최근 영화진흥위원회가 발표한 2024년 한국 영화산업 결산 보고서에 따르면 코로나19 팬데믹 이전인 2017~2019년 전체 매출액 평균(1조8282억원)과 비교해 지난해 전체 매출액은 65.3%(1조1945억원) 수준이다. 2023년과 대비해서도 5.3% 하락한 수치다. 엔데믹 이후 관객이 극장을 다시 찾을 것이라는 기대감이 있었지만 최근 3년간 극장 매출액은 1조2000억원 내외의 박스권을 벗어나지 못하는 형국이다.

또 2017~2019년 전체 관객 수 평균(2억2098만명)과 비교하면 2024년 전체 관객 수는 55.7%(1억2313명)에 그쳤다.

자연히 극장수도 감소 추세다. 지난해는 3곳이 폐업해 2004년 기준 영업 중인 전국 극장은 570관으로 집계됐다. 더욱이 지난해말부터 휴·폐관 극장이 계속 발생해 올해는 더 감소했을 것으로 보인다.

좌석 수는 43만7975개로 전년 대비 25만960개(5.6%), 스크린 수도 3296개로 전년 대비 75개(2.2%) 감소했다. 생존 전략 중 하나로 관람 경험을 차별화하는 고급화 전략에 주력하며 좌석 수가 적은 프리미엄 상영관을 늘렸지만 전체적인 감소세는 거스르지 못했다.

멀티플렉스 체인들은 극장 운영 방식도 조절하고 있다. 팬데믹 기간에 발생한 재무적 손실을 회복하기 위해 영화관별 비용·손익 구조 등을 다양하게 검토해 직영 및 위탁 전환을 실시했다. 위탁 사업주의 사업 포기로 직영 전환 또는 폐점이 진행되기도 했고, 직영 영화관이 위탁 영화관으로 전환되기도 하는 등 사업 구조의 변화가 지속적으로 발생하고 있다.

2024년 순제작비 30억원 이상으로 제작·개봉한 상업영화 37편의 평균 추정수익률은 –16.44%인 것으로 집계됐다. 코로나19 이후 여전히 마이너스 수익률을 기록하고 있으나 2023년 평균 수익률이 –30.98%로 집계된 것에 비해 회복세다. 하지만 추정수익률이 마이너스를 기록하는 상황이라 제작 투자에 적극적이지 않다. ‘상영할 영화가 없다’는 말이 투정이 아닌 이유다.

제작비 역시 계속해서 상승하고 있다. 배우들의 높은 출연료와 시각특수효과 사용 등 기술의 발전으로 인한 비용이 영화 제작비에서 상당한 비중을 차지하게 되면서 손익분기점을 높이는 요인이 되고 있다.

여러 토론회에서 공통적으로 지적된 현안 과제 중 또 다른 하나는 홀드백이다. 이는 영화가 영화관에서 개봉한 후 OTT 등 다른 플랫폼에 공개하는 데까지 걸리는 유예기간을 의미한다. 팬데믹 이전 길게는 9~12개월이던 홀드백 기간은 갈수록 짧아지고 있다.

영화업계는 관객이 극장 개봉 후 조금만 기다리면 OTT에서 볼 수 있다는 생각에 극장을 잘 찾지 않는다며 우려를 표했다. 문화체육관광부와 영화진흥위원회에서도 이러한 문제에 공감해 한국영화산업 위기극복 정책 협의회를 운영하며 영화업계 의견조율 및 자율협약 체결을 시도해왔다. 하지만 홀드백에 대한 이해관계자별 입장 차이가 첨예하고 기체결한 OTT 플랫폼과의 사적계약 상황 차이 등으로 인해 합의안을 도출하지는 못한 상태다.

극장이 살아야 영화가 살아나고, 영화가 건강해야 한국 콘텐츠 생태계 전체가 순환된다. 위기는 통계로 드러났지만 회복 또한 의지와 선택으로 만들어질 수 있다. 이제는 영화산업 전체가 ‘다시 극장을 찾고 싶게 만드는 관객 경험’을 어떻게 설계할지를 질문해야 한다.

[ⓒ 세계비즈앤스포츠월드 & sportsworldi.com, 무단전재 및 재배포 금지]